Guru Mata Pelajaran : Rahma Dewi, S.E

MATERI RANGKUMAN Kelas XI UPW Semester Genap

AIRLINES AND MANAGEMENT ADMINISTRATION

Ø DOKUMEN PADA BAGIAN ADMINISTRASI

KEUANGAN

A.

Pengertian

Dokumen Keuangan

Pengertian dokumen keuangan

adalah : Berkas/arsip yang berkaitan dengan pengelolaan keuangan

yang meliputi kegiatan perencanaan, pelaksanaan, pengawasan, pertanggungjawaban

keuangan suatu perusahaan. Saat ini dokumen keuangan perusahaan

masih banyak berupa kertas (hard copy).

B.

Macam-macam

Dokuman pada bagian keuangan

beberapa dokumen-dokumen yang

ada pada bagian keuangan dalam maskapai penerbangan antara lain:

- Nota kontan

- Kwitansi

- Faktur/invoice

- Cek (Ceque)

- Memorandum

- Bilyet Giro

- Rekening koran

- Bukti Kas masuk

- Bukti Kas keluar

- Bukti setor Bank

- Laba Rugi

- Neraca

- Buku besar

- Laporan Arus kas

C.

Pengertian dan contoh masing-masing

dokumen

1.

Nota Kontan

Nota Kontan adalah sebuah bukti pembayaran atau dokumen

pembayaran yang dikeluarkan oleh penjual kepada pembeli. Lembaran pertama atau

asli akan disimpan oleh pembeli sedangkan lembaran kedua atau copy-anya akan

disimpan oleh penjual sebagai bukti transaksi atas penjualan barang secara

tunai.

Dalam nota kontan memuat sebuah informasi mengenai

hal-hal sebagai berikut:

- Nama perusahaan/nama toko sebgai yang mengeluarkan nota

- Nomor nota

- Tanggal transaksi

- Jenis barang

- Jumlah barang yang diambil/dibeli

- Harga satuan barang

- Jumlah harga

Contoh Nota Kontan

2.

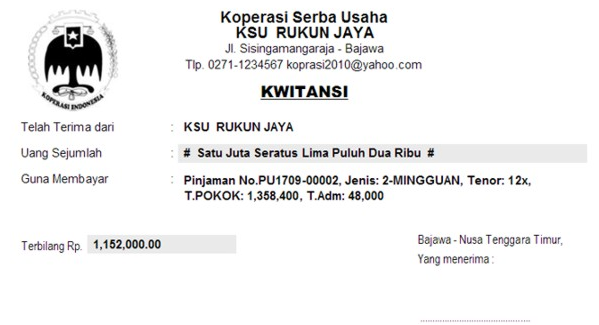

Kwitansi

Kwitansi merupakan merupakan sebuah bukti dari

transaksi pada saat penerimaan sejumlah uang. Kwitansi ini dibuat dan ditanda

tangani oleh pihak penerima uang lalu kemudian diserahkan kepada yang melakukan

pembayaran.

Umumnya kwitansi terdiri dari dua bagian, dimana

bagian pertama akan diberikan kepada pihak yang membayar sebagai buktin

pencatatan pengeluaran uang, sedang bagian yang kedua dapat dijadikan sebagai

bukti pencatatan penerimaan uang.

Berikut ini adalah bagian dari

ciri-ciri yang terdapat pada kwitansi:

- Adanya tanggal transaksi

- Tercantum nama pihak pemberi uang

- Jumlah/nominal uang

- Keterangan atau maksud dan tujuan dari transaksi pemberian uang tersebut.

- Tanda tana yang disertai materai bila dibutuhkan.

Tata Cara Pembuatan Kwitansi

Beberapa hal yang diperhatikan dalam pembuatan kwitansi.

- Nama lengkap dari orang yang melakukan transaksi atau instansi yang memberikan uang.

- Tujuan pembayaran, menjelaskan untuk apa pembayaran tersebut dilakukan.

- Cap/ stempel dinas atau perusahaan yang menerima pembayaran.

- Jika menggunakan materai, seharusnya tanda tangan mengenai materai yang ditempelkan.

- Nomer kwitansi ini berperan supaya membedakan antara satu dengan kwitansi lainnya. Dapat di buat dengan urutan angka atau huruf, dengan penomoranya bisa dikerjakan sesuai keperluan yang diinginkan.

- Jumlah uang yang diserahkan yaitu besaran nominal yang ditulis sama juga dengan angka atau huruf.

- Tempat, tanggal dan hari terjadinya transaksi.

Catatan: kwitansi dibuat dan ditandatangani oleh pihak

penerima uang yang kemudian diberikan kepada yang melakukan pembayaran.

Contoh Kwitansi

3.

Faktur atau Invoice

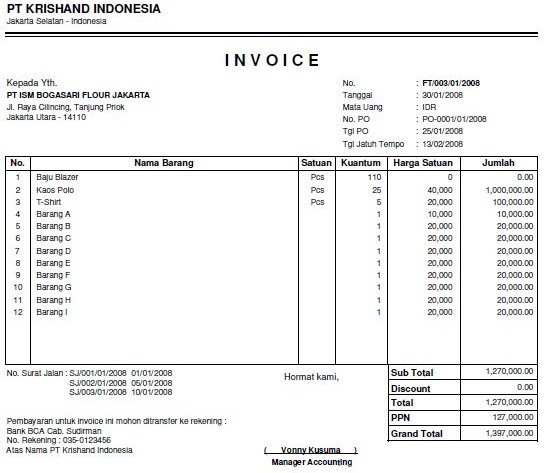

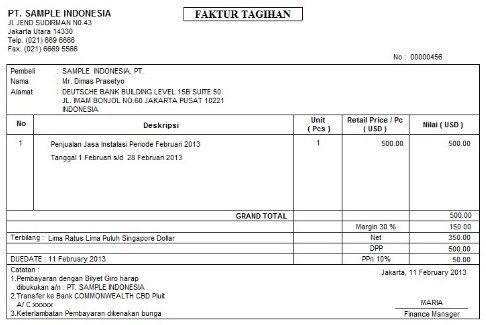

Invoice atau Faktur adalah sebuah pernyataan tertulis mengenai

barang yang telah dijual, baik dalam jumlah dan harganya. Faktur dikeluarkan

oleh penjual kepada pembeli. Salah satu fungsi dari faktur adalah sebagai bahan

pertimbangan pembeli dalam meneliti kembali akan barang-barang yang telah

dibelinya.

Bukti faktur ini juga diperlukan apabila nantinya akan

terjadi retur pembelian atau retur penjualan. Faktur dibedakan kedalam dua

jenis, yakni faktur pembelian dan faktur penjulan.

Untuk pihak pembeli, faktur yang diterima merupakan

faktur pembelian, begitu pula bagi penjual, faktur yang ada ditangannya adalah

faktur penjualan barang dagangannya.

Didalam faktur terdapat informasi mengenai hal-hal

sebagai berikut:

- Nama barang dan alamat penjual

- Nomor faktur

- Nama adan alamat pembeli

- Tanggal pembayaran

- Syarat pembayaran

- Keterangan mengenai barang yang meliputi harga satuan barang, jenis barang, barang kuantitas, dan jumlah harga.

Contoh Faktur/Invoice

Contoh Faktur

4.

Cek (Cheque)

Pengertian Cek bisa diartikan sebagai perintah pembayaran yang

dibuat oleh pihak yang mempunyai rekening di suatu bank, dengan tujuan agar

bank tersebut membayarkan sejumlah uang yang tertulis kepada orang yang membawa

surat atau yang namanya tertulis di surat cek tersebut.

Cek terdiri dari dua bagian yaitu :

- Pada bagian sebelah kiri buku cek sebagai bukti arsip pihak yang mengeluarkan dan menandatangani cek tersebut.

- Bagian sebelah kanan dapat diberikan kepada pihak yang menerima pembayaran cek tersebut.

Contoh Cek

5.

Bukti Memorandum

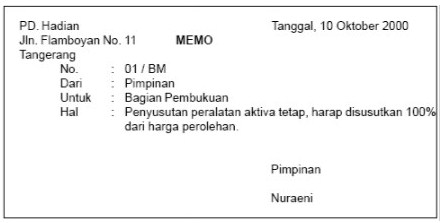

Pengertian Bukti memo adalah bukti transaksi yang dibuat oleh

pimpinan perusahaan atau orang yang diberikan wewenang untuk suatu

kejadian-kejadian yang berlangsung didalam internal perusahaan bersangkutan.

Contoh memo seperti untuk mencatat gaji pegawai yang masih harus dibayar pada

akhir periode.

Contoh Memorandum

Contoh 1 memorandum

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Contoh 2 Memorandum

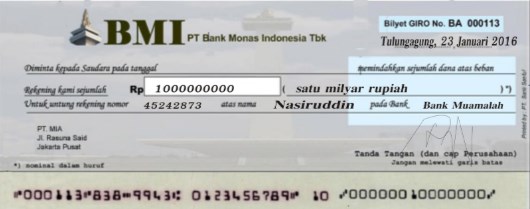

6.

Bilyet Giro

6.

Bilyet Giro

Pengertian Bilyet Giro adalah sebagai surat perintah untuk memindahbukukan sejumlah

uang dari rekening nasabah suatu bank ke rekening penerima yang namanya

disebutkan dalam bilyet giro pada bank yang sama atau pada bank lain (berbeda).

Perlu diingat bahwa penerima bilyet

giro tidak bisa menukarkannya dengan uang tunai kepada bank yang bersangkutan.

Tetapi dapat menyetorkan bilyet giro kepada bank untuk menambah simpanan di

rekeningnya.

Contoh Bilyet Giro

{kind=link}

7.

Rekening Koran

Pengertian Rekening Koran adalah bukti untuk mutasi kas di bank yang disusun oleh pihak

bank untuk para nasabahnya. Baca selengkapnya tentang rekening koran.

Contoh Rekening Koran

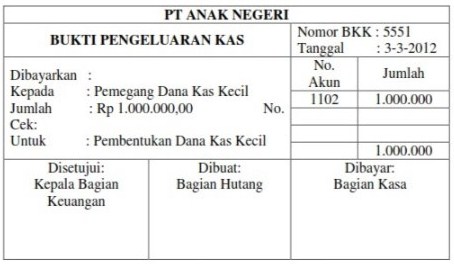

8.

Bukti Kas Keluar

Pengertian Bukti kas keluar merupakan bukti dari kejadian transaksi pengeluaran kas ataupun

pembayaran. Bukti pengeluaran kas ini biasanya akan digunakan untuk dokumen

ketika menyusun jurnal pengeluaran kas.

Contoh Bukti Kas Keluar

{kind=link}

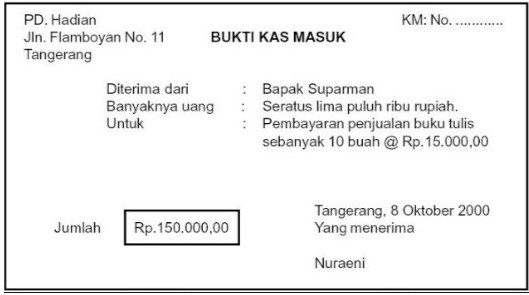

9.

Bukti Kas Masuk

Pengertian Bukti kas masuk merupakan bukti transaksi atas

peristiwa penerimaan uang (kas) yang telah dilengkapi dengan buktinya. Bukti

kas masuk ini nantinya akan digunakan dalam proses penyusunan jurnal kas

masuk/jurnal penerimaan kas.

Contoh Bukti Kas Masuk

{kind=link}

10. Bukti Setoran Bank

Bukti setoran bank adalah catatan transaksi (slip setoran) yang disediakan oleh

pihak bank untuk digunakan pada saat atau setiap melakukan setoran uang ke

bank, seperti untuk investasi.

Ketika terjadi kesalahan pencatatan,

bukti ini sangat dibutuhkan saat akan dibuat rekonsiliasi bank, maka sebaiknya

bukti ini disimpan dengan baik.

Contoh Bukti Setoran Bank

11. Laba Rugi

Laporan laba

rugi merupakan

jenis laporan

keuangan perusahaan yang disusun pada akhir bulan untuk melihat profit

(keuntungan) dan lost (kerugian) perusahaan. Laporan ini juga termasuk dalam

laporan keuangan dalam rangkaian siklus akuntansi yang dihasilkan dalam satu

periode. Unsur yang terkandung didalam laporan laba rugi adalah unsur

pendapatan dan beban perusahaan secara real.

Contoh Laporan Laba Rugi

12. Neraca.

Laporan

neraca adalah

dokumen yang berisi kondisi keuangan perusahaan dalam periode tertentu.

Biasanya, laporan ini ditulis untuk satu tahun dan akan dijadikan rujukan untuk

tahun yang selanjutnya.

Dokumen ini

bermanfaat untuk mengetahui kondisi finansial perusahaan. Jika tidak ada

laporan neraca, bisa dipastikan, pencatatan keuangan tidak rapi. Bahkan,

untung, rugi, debet dan kredit tidak bisa ditentukan dengan pasti.

Contoh Neraca

PT AGUS SENTOSA

Laporan Neraca Finansial Perusahaan

Bulanan

Oktober 2019

Modal Usaha Oktober 2019

- Aset Tetap Perusahaan Rp.xxx

- Aset Jangka Pendek Perusahaan Rp.xxx

- Modal Pembelian Bahan Baku Rp.xxx

- Modal Produksi (Rp.xxx)

- Total Profit September 2019 Rp.xxx

Hutang Usaha Oktober 2019

- Hutang Biaya Produksi Rp.xxx

- Pajak (Rp.xxx)

- Hutang Insidental Rp.xxx

- Total Kredit Usaha September 2019 Rp.xxx

Biaya Operasional Oktober 2019

- Biaya Produksi Rp.xxx

- Biaya Listrik dan Air Rp.xxx

- Biaya Untuk Gaji Pegawai Rp.xxx

- Biaya Perbaikan Alat Produksi Rp.xxx

- Biaya Operasi lain-lain Rp.xxx

- Total Biaya Operasional Oktober 2019 Rp.xxx

13.

Buku Besar.

Buku besar

adalah alat yang digunakan untuk mencatat perubahan-perubahan yang terjadi pada

suatu akun yang disebabkan karena adanya transaksi keuangan disebut juga dengan buku utama

pencatatan transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal

akuntansi dan merupakan penggolongan rekening sejenis. Buku besar merupakan

dasar pembuatan laporan neraca dan laporan laba/rugi

Contoh Buku Besar

14.

Laporan Arus Kas.(kas

masuk dan kas keluar)

Laporan keuangan arus kas (cash flow

statement) memiliki pengertian sebagai laporan keuangan yang menyajikan

informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu

periode. Hal yang biasa disajikan atau digambarkan dalam laporan keuangan

arus kas (Cash Flow Statement) meliputi jumlah kas yang diterima,

seperti pendapatan tunai dan investasi tunai dari pemilik serta jumlah kas yang

dikeluarkan perusahaan, seperti beban-beban yang harus dikeluarkan, pembayaran

utang, dan pengambilan prive.

Contoh Laporan Arus Kas (Kas Masuk dan Kas Keluar)

Tugas :

Carilah terkait dokumen-dokumen keuangan yang ada di perusahaan Maskapai Penerbangan dan Biro Perjalanan sesuai materi diatas, serta print masing-masing contoh dokumen tersebut tempelkan pada buku latihan Ananda serta berikan keterangan singkat tentang dokumen tersebut.